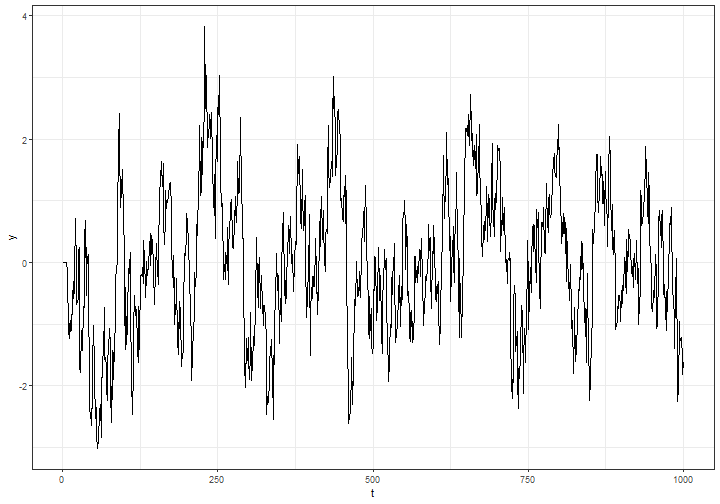

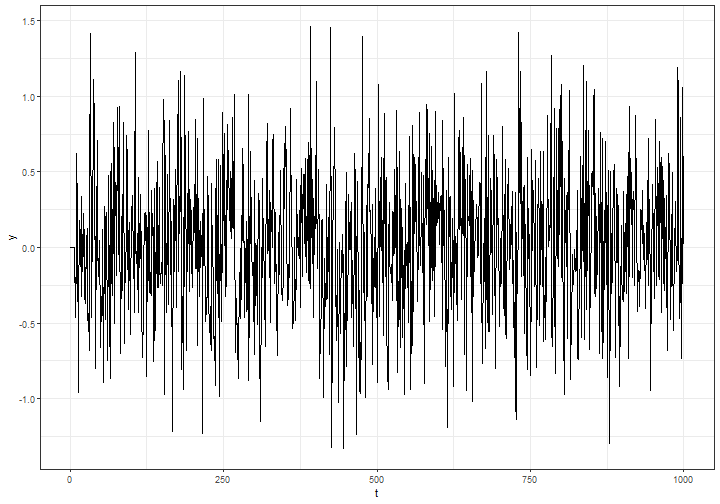

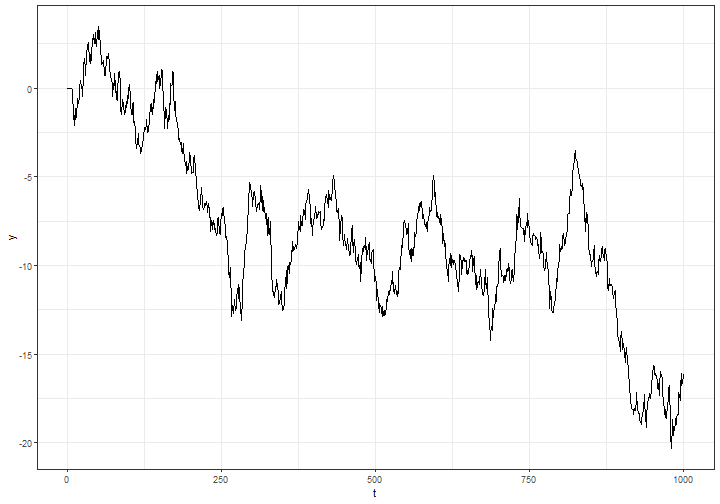

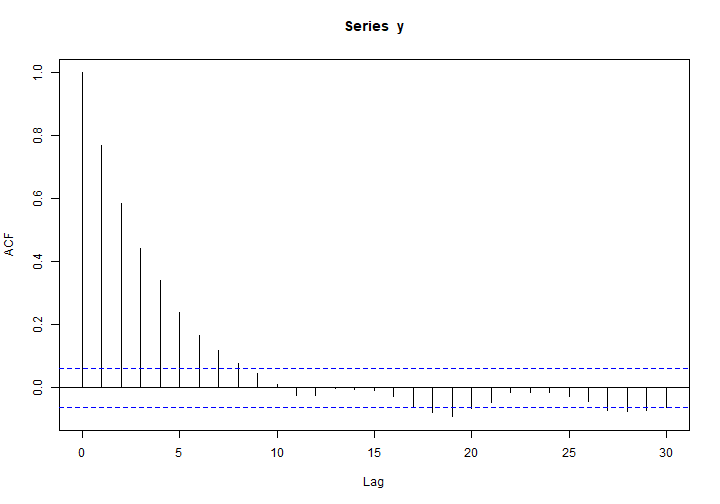

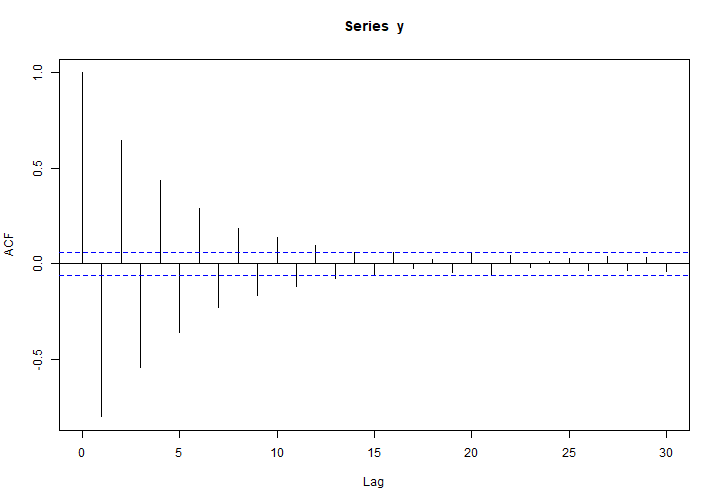

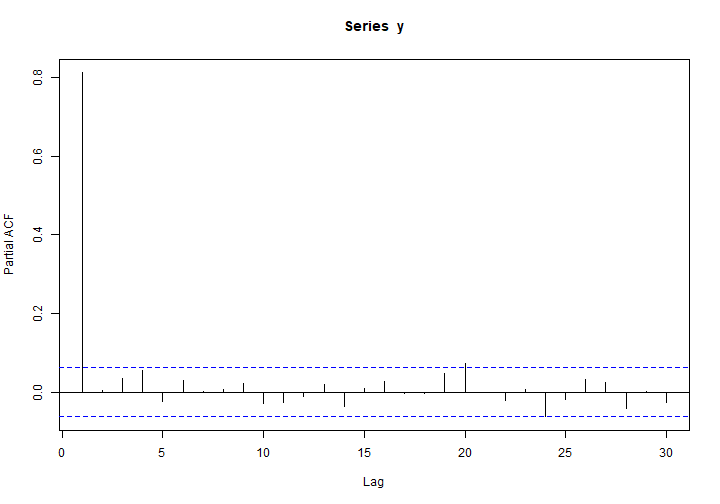

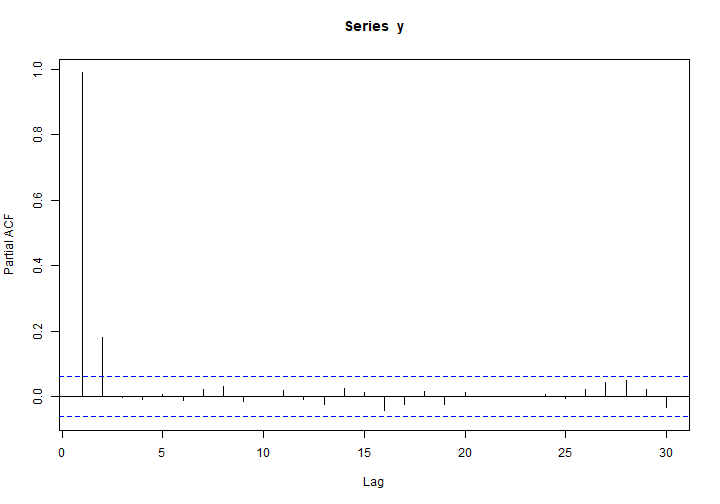

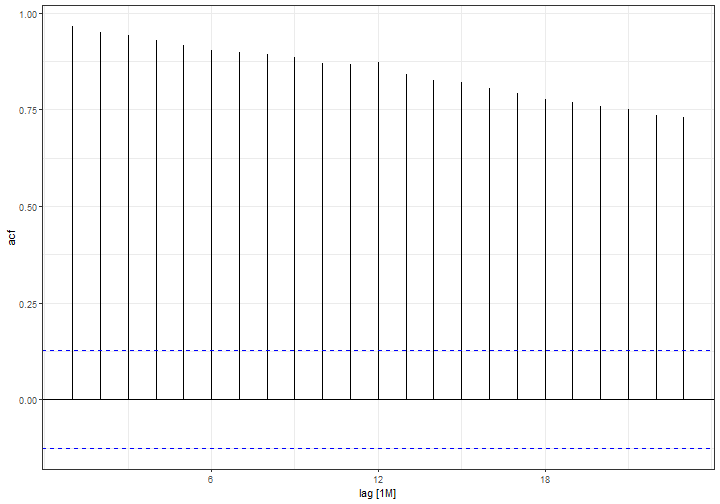

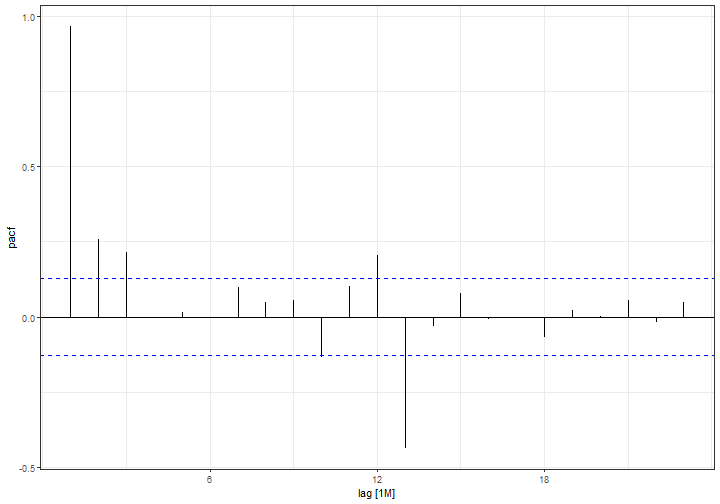

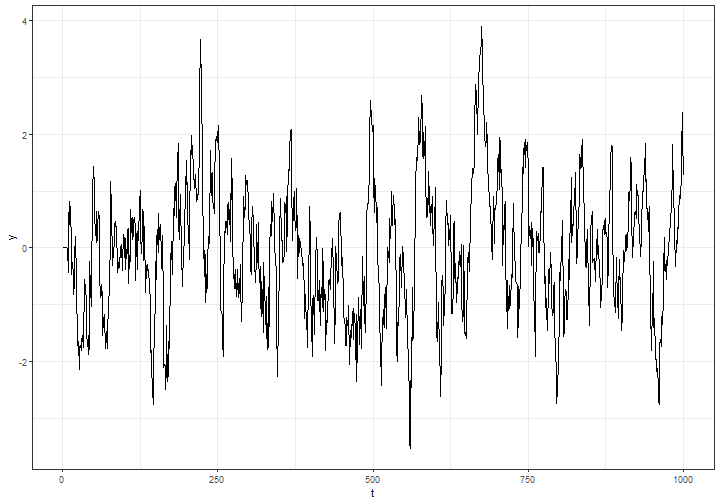

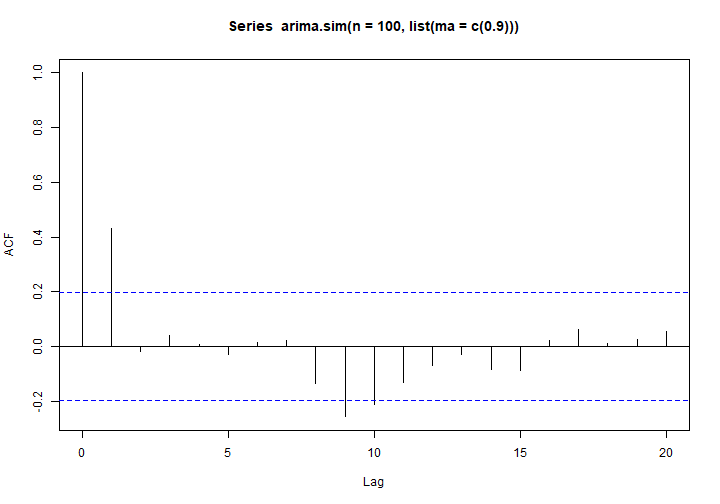

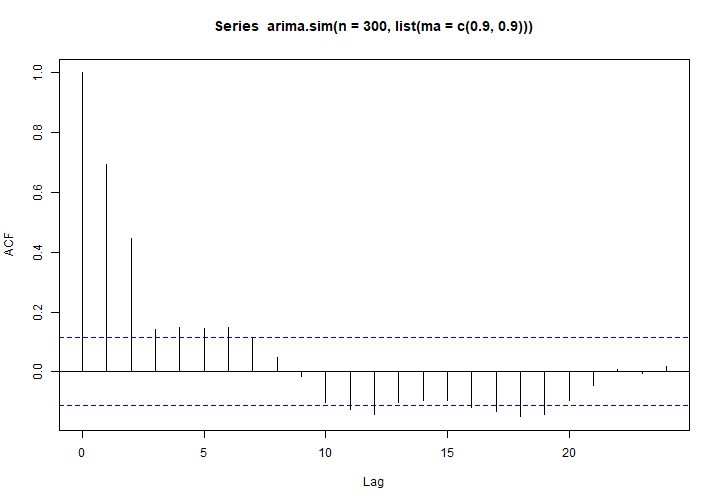

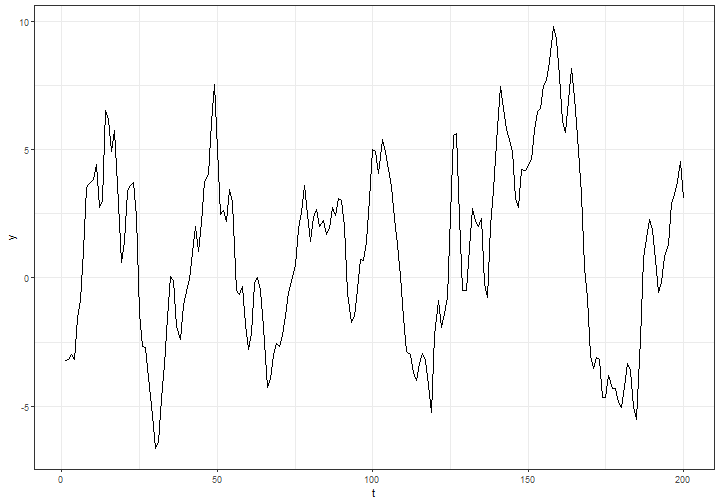

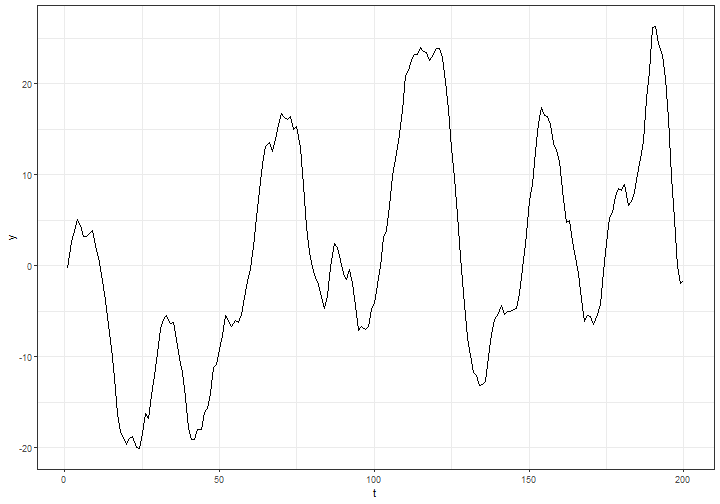

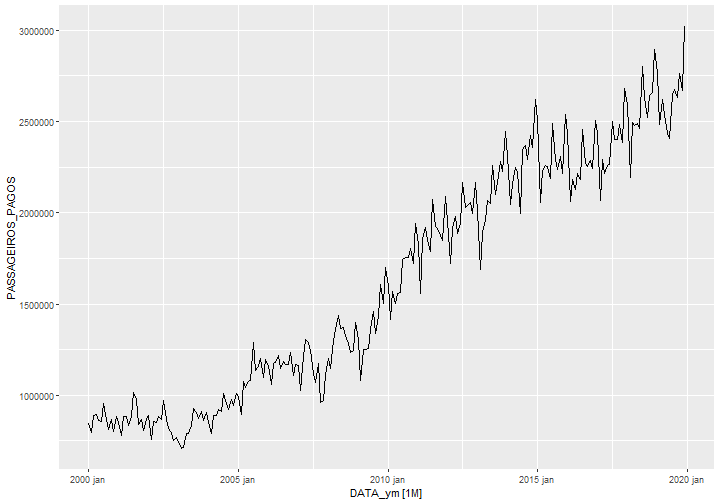

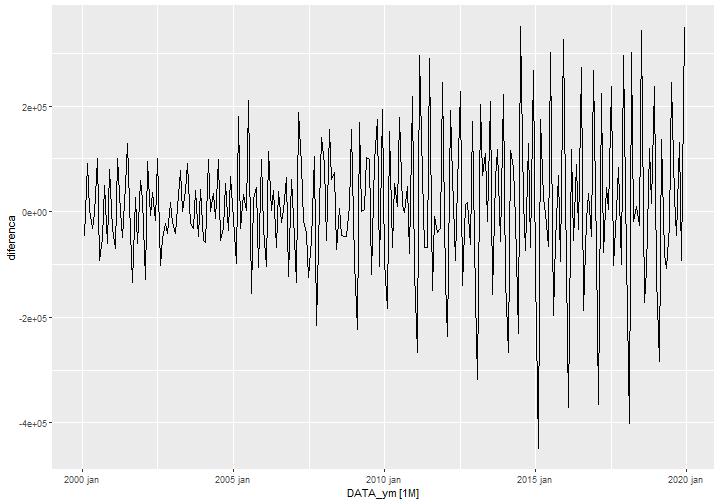

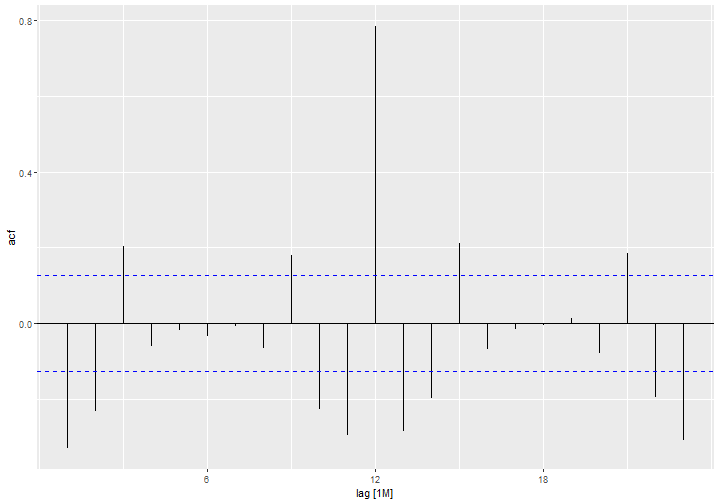

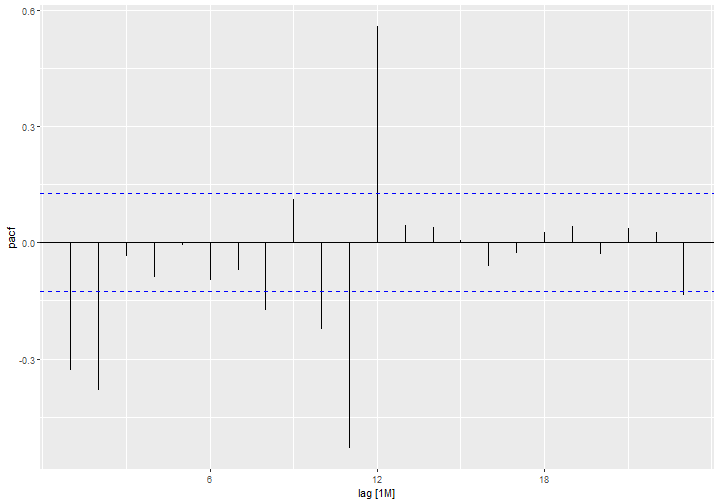

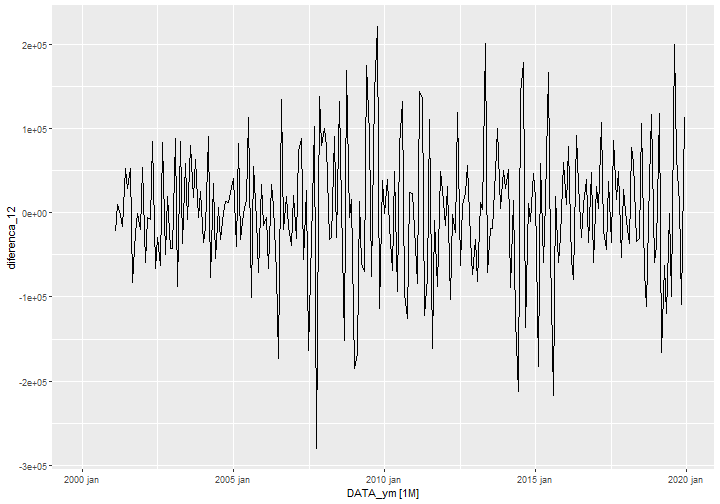

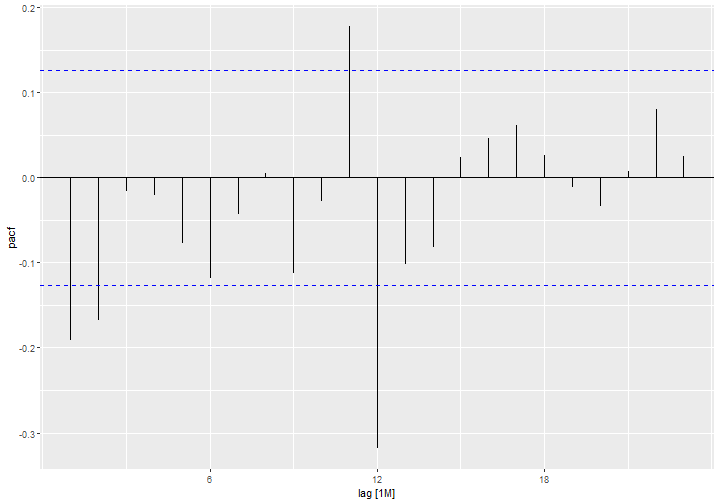

class: center, middle, inverse, title-slide # Modelagem de Séries Temporais ### <img src = 'https://d33wubrfki0l68.cloudfront.net/9b0699f18268059bdd2e5c21538a29eade7cbd2b/67e5c/img/logo/cursor1-5.png' width = '20%'> --- class: middle, center --- # Modelos AR - No nosso exemplo de suavização exponencial temos a fórmula: `$$\hat{y}(t) = \alpha y(t) + (1-\alpha)\hat{y}(t-1)$$` Como a mesma fórmula funciona para `\(t-1\)`, também temos que: `$$\hat{y}(t-1) = \alpha y(t-1) + (1-\alpha)\hat{y}(t-2)$$` Substituindo fica: `$$\hat{y}(t) = \alpha y(t) + (1-\alpha)\alpha y(t-1) + (1-\alpha)^2\hat{y}(t-2).$$` Logo, estamos construindo uma previsão `\(\hat{y}\)` que é a média das anteriores, mas uma média que dá muito mais peso para a primeira do que as anteriores. --- # Modelos AR - De fato, modelos com essa cara são importantes e recebem até um nome específico: modelos auto-regressivos. Nesses modelos, a equação da nossa previsão é parecida com: `$$y_t = \phi_1 y_{t-1} + \phi_2 y_{t-2}$$` Claro que podemos pegar muitos dados para trás: `$$y_t = \phi_1y_{t-1}+\phi_2 y_{t-2} + ... \phi_{p}y_{t-p}$$` Normalmente admitimos que essa equação tem algum tipo de erro, então, parecido com o caso de uma regressão, dizemos que o modelo tem um erro `\(\epsilon_t\)` ruído branco: `$$y_t = \phi_1y_{t-1}+\phi_2 y_{t-2} + ... \phi_{p}y_{t-p} + \epsilon_t$$` Dizemos que esse modelo é Auto-Regressivo de ordem `\(p\)` ou `\(AR(p)\)` --- # Exemplos de modelos AR Modelos AR normalmente desenham retinhas em que pontos próximos são parecidos: escolhendo `\(p = 1\)` e `\(\phi_1 = 0.9\)` <!-- --> --- # Exemplos de modelos AR Note como esse desenho é diferente do ruído branco: Inclusive, o ruído branco aparece quando escolhemos `\(p = 1\)` e `\(\phi_1 = 0\)` <!-- --> --- # Exemplos de modelos AR Exemplo muito especial: O gráfico abaixo, um AR com `\(p = 1\)` e `\(\phi_1 = 1\)`, te lembra alguma coisa? <!-- --> --- # Porque o modelo auto regressivo é importante? - Alguns fenômenos são quase que perfeitamente modelos AR, como o preço de uma ação, por exemplo. - Gráficos de ACF e PACF, que as vezes são meio difícies de interpretar, tem padrões específicos no modelo. - O AR(1), por exemplo, tem uma ACF bem especial - Modelos auto-regressivos costumam ter ACF que decaem rápido, mas ficam um bom tempo longe do zero. No caso do AR(1), a ACF tem até fórmula: `$$ACF(t) = \phi_1^t$$` --- # ACF do AR(1) Vamos pensar no porque isso é desse jeito com `\(\phi_1 = .8\)` <!-- --> --- # ACF de um AR com coeficiente negativo Quando `\(\phi\)` é negativo fica mais estranho: `\(\phi_1 = -.8\)` <!-- --> --- # PACF Justamente pensando no impacto "persistente" do passado na série como um todo, foi invetado o conceito de **F**unção **A**uto **C**orrelação **P**arcial. Ela é que nem a auto correlação, mas ao invés de fazer a correlação diretamente, ela "limpa" os efeitos persistentes fazendo regressões. Por exemplo, vamos pensar no modelo AR(1): `$$y_t = y_{t-1} + \epsilon_t$$` `$$y_{t-1} = y_{t-2}+\epsilon_{t-1} \implies y_{t-2} = y_{t-1}-\epsilon_{t-1}$$` Como tanto o `\(y_t\)` quanto o `\(y_{t-2}\)` podem ser escritos em função de `\(y_{t-1}\)`, é natural que eles sejam correlacionados: eles são montados a partir do mesmo número. O que a PACF faz é calcular a correlação entre `\(\epsilon_{t-1}\)` e `\(\epsilon_{t}\)`, esses sim são não rorrelacionados. --- # PACF na prática A PACF na prática nos ajuda a identificar o grau adequado de autocorrelação de uma série. Note como é a forma da PACF de um AR(1) com `\(\phi_1=.8\)` <!-- --> --- # PACF na prática PACF de um AR(2) e `\(\phi_1=.7\)` e `\(\phi_2=.3\)` <!-- --> --- # PACF na prática --- # PACF na prática ACF com bastante autocorrelação: <!-- --> --- # PACF na prática PACF consegue identificar que muita dessa correlação é reduntante, temos uma autocorrelação no primeiro grau muito alta e talvez uma autocorrelação de ordem maior. <!-- --> --- # Como modelos alterar um modelo AR Pensar em um AR ajuda a interpretar auto-correlações, mas as PACFs típicas de um modelo AR são muito rígidas. A PACF da série da ANAC não concorda com um AR simples: <!-- --> --- # Processo MA Uma média móvel usa uma ideia parecida com a do AR para montar um modelo que se parece com o ruído branco, mas é varia menos em janelas próximas `$$y_t = \epsilon_t + \theta_1\epsilon_{t-1}+...+\theta_q\epsilon_{t-q}$$` --- # Ruído branco (de novo) <!-- --> --- # Média movel Vamos escolher `\(q=1\)` e `\(\theta_1 = 0.9\)` <!-- --> --- # ACF do modelo MA(q) `\(q=1\)` e `\(\theta_q = 0.9\)` <!-- --> --- # ACF do modelo MA(q) `\(q=2\)` e `\(\theta_1 = 0.9\)`, `\(\theta_2 = 0.9\)` <!-- --> --- # Processo ARMA Um processo ARMA é um processo que mistura a parte autoregressiva com o resíduo média móvel, que pode ter correlações em um janela específica. Isso garante que o "desenho" de um processo arma é menos dentado do que um modelo auto regressivo simples. Considere essa simulação de um ARMA(1,1): --- # ARMA(1,1) <!-- --> --- # ARMA(1, 6) <!-- --> --- # Intuição geral Um modelo ARMA é um modelo: - De caráter **Auto Regressivo**: `\(y_t\)`, `\(y_{y-1}\)`, `\(y_{t-2}\)` etc podem ter relação direta e persistente entre eles. - Com resíduos em **Média Movel**: `\(y_{t-1}\)` vai a `\(y_{t}\)` de maneira suave, similar ao jeito que `\(y_{t-2}\)` foi a `\(y_{t-1}\)` Aparentemente olhando todos os modelos `\(ARMA(p,q)\)` temos uma grande ferramenta para ajustarmos praticamente qualquer série temporal, mas faltam dois elementos **tendência** e **sazonalidade**. --- # Diferenças Um jeito rudimentar de "limpar" uma série temporal de tendência e possivelmente de sazonalidade é através do método das diferenças. Isso é, criar uma nova série temporal `\(d\)` da seguinte forma: `$$d_t = y_{t}-y_{t-1}$$` --- # Voltando à série da ANAC Essa série tem tendência e possivelmente também tem sazonalidade: <!-- --> --- # Diferenças da série da ANAC Aqui a tendência sumiu: <!-- --> --- # ACF da série de Diferenças da ANAC <!-- --> --- # PACF da série de Diferenças da ANAC <!-- --> --- # Diferença da diferença Aqui a série talvez já possa ser modelada adequadamente por um ARMA... <!-- --> --- # ACF da série de Diferenças da ANAC <!-- --> --- # Modelo ARIMA Assim como sugerimos no último exemplo, um modelo ARIMA nada mais é que um modelo ARMA (auto regressivo e com resíduo em média móvel) ajustado à uma (ou mais) diferenças de uma série temporal. Justamente por essa característica, fora os pesos, um modelo ARIMA costima vir acompanhando de três letras: - `\(p\)` que vem do `\(AR(p)\)`, - `\(d\)` que vem da ordem da diferença (se é diferença simples, ou diferença da diferença, ou diferença da diferença da diferença etc) - `\(q\)` que vem do `\(MA(q)\)` Logo, um `\(ARIMA(p, 1, q)\)` seria: `$$y_{t}-y_{t-1} = d_t \sim ARMA(p, q)$$` Já um `\(ARIMA(p, 2, q)\)` seria: `$$d_t - d_{t-1} = y_{t}-y_{t-1}-y_{t-1}+y_{t-2} \sim ARMA(p, q)$$` --- # ARIMA Sazonal Temos ainda a situação em que tentamos estimar dois ARMAS ao mesmo tempo